Nel 2018 cresce il fresco e il confezionato ma i prezzi frenano il valore del carrello

Dopo il soddisfacente andamento del 2017, nei primi mesi del 2018 è continuata a ritmi più contenuti la crescita delle vendite alimentari, supportate dal (piccolo) incremento dei prezzi più che da un concreto aumento delle quantità consumate.

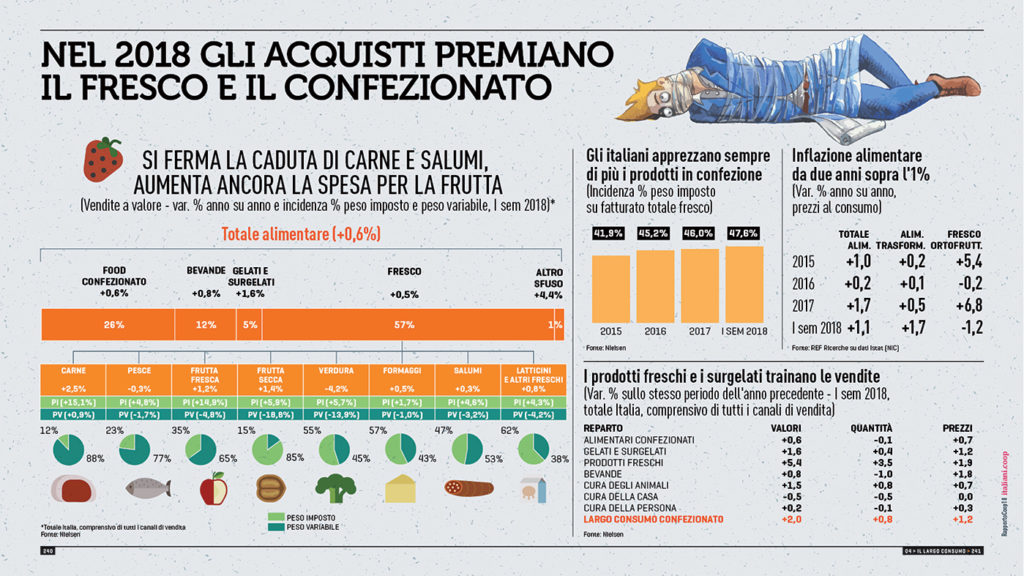

L’incremento aggregato del fatturato del comparto alimentare è pari allo 0,6%, con un andamento meno pronunciato della drogheria alimentare e un andamento particolarmente favorevole dei prodotti freschi e soprattutto di quelli a peso imposto. A dispetto delle grandi difficoltà dei prodotti a peso variabile, è proprio il contributo del fresco a peso imposto a tonificare tutto il comparto del largo consumo confezionato che fa segnare il miglior risultato del decennio dopo quello dello scorso anno.

L’incremento del giro d’affari del Largo Consumo Confezionato inter mediato dai punti vendita della Distribuzione Moderna (+2%) è da ricondurre meno al contributo delle quantità (+0,8%) e più a quello dei prezzi (+1,2%). Sotto questo punto di vista, l’anno in corso offre una discontinuità in confronto al recente passato, dal momento che l’inflazione è stata sollecitata dai rincari delle materie prime agricole e dalla progressione dei costi di trasporto.

In particolare, ad essere colpita dagli aumenti di maggiori dimensioni è la componente trasformata del paniere alimentare (+1,7% di media secondo le misurazioni Istat). Occorre tornare al 2013 per rintracciare nelle serie storiche valori di portata equivalente. Viceversa, risultano in flessione i prezzi al dettaglio dell’ortofrutta (-1,2% di media nella prima parte del 2018). Hanno beneficiato di un fenomeno di normalizzazione delle condizioni climatiche dopo un 2017 che dal punto di vista meteorologico aveva esibito più di una criticità (neve e gelo in apertura d’anno, siccità e temperature torride nei mesi primaverili ed estivi).

Approfondendo l’analisi del Largo Consumo confezionato, si osserva una progressione merceologicamente piuttosto concentrata. Si evince dall’exploit dei prodotti freschi (+5,4% a valore, +3,5% in volume), al traino di frutta e verdura vendute a peso imposto: si consideri che secondo Coldiretti nel 2017 nel nostro Paese sono stati acquistati 8,5 miliardi di chili di frutta e verdura, il 2,2% in più rispetto all’anno precedente, mentre le informazioni disponibili relative all’anno in corso documentano un ulteriore incremento nell’ordine del punto percentuale.

Insieme alla crescente importanza dell’ortofrutta sulla tavola degli italiani, può avere esercitato un qualche effetto l’introduzione dei sacchetti a pagamento, una misura particolarmente invisa ai consumatori. Secondo una indagine realizzata da Agroter ad inizio anno, quando il provvedimento è entrato in vigore, poco meno della metà degli intervistati ha dichiarato di aver rivisto il proprio processo di acquisto, spostandosi verso l’ortofrutta già confezionata o surgelata.

Nell’ambito del perimetro della Distribuzione Moderna il primo semestre del 2018 ha fatto registrare una crescita a volume pari a 8,6% per l’ortofrutta a peso imposto, la performance più significativa insieme alle carni (+15,1% in quantità). La buona performance della carne è motivata dallo spostamento delle preferenze nella direzione dei prodotti confezionati e da una qualche interruzione del processo di caduta dei consumi. Gli acquisti si orientano comunque nella direzione delle carni bianche e continuano invece a penalizzare quelle rosse.

Tra i reparti spicca anche la crescita di gelati e surgelati (+0,4%) e del fresco (+3,5% in quantità). I prodotti confezionati sperimentano un arretramento delle vendite (-0,1% in quantità) insieme a bevande (-1%) e cura casa (-0,5%) e cura persona (-0,1%). Alla base di questo andamento si colloca nello specifico il progressivo allontanamento dei consumatori dal primo piatto: calano in misura rilevante sia i volumi di pasta (-3%) e farina (-4,9%), sia quelli di sughi (-3,6% per i pelati, -0,9% per la passata di pomodoro, -6,3% per la polpa) e conserve vegetali.

L’analisi del largo Consumo Confezionato consente, poi, di approfondire il comportamento di spesa dei consumatori e di misurarne gli effetti sulle vendite. E risulta immediatamente evidente l’effetto della lieve ripresa inflattiva; negli ultimi mesi il consumatore, in maniera forse inattesa è tornato ad attivare alcune delle strategie di risparmio che aveva imparato ad utilizzare negli anni della crisi e che nella prima parte del 2017 sembrava aver (almeno temporaneamente) accantonato. Dopo il tentativo di rimbalzo dello scorso anno, sembra tornare a perdere valore il carrello della spesa e torna a crescere il downgrading.

Questo indicatore, monitorato oramai tradizionalmente dal Rapporto Coop, quantifica la distanza tra l’andamento dei prezzi di listino ed il reale costo della spesa sostenuto alla cassa dai consumatori. In questo senso, sintetizza l’insieme degli sforzi compiuti dalle famiglie per neutralizzare l’aumento dei prezzi sui bilanci familiari: scelta di prodotti a prezzo più conveniente, maggiore ricorso alle promozioni, utilizzo dei canali distributivi a minore contenuto di servizio ad una programmazione più attenta della lista della spesa. Nel 2018 si è verificato uno spostamento dei consumatori verso il canale discount, con un risparmio stimabile in oltre 100 milioni di euro.

Comments are closed.